Versicherungen in der Schweiz: ein Leitfaden

Viele Menschen in der Schweiz sind sowohl über- als auch unterversichert. Ihnen fehlen oft wichtige Versicherungspolicen, während sie gleichzeitig mehrere Policen haben, die dasselbe Risiko abdecken. Indem Sie sich über die obligatorischen und freiwilligen Versicherungen in der Schweiz informieren, können Sie Geld sparen und unnötige Risiken vermeiden.

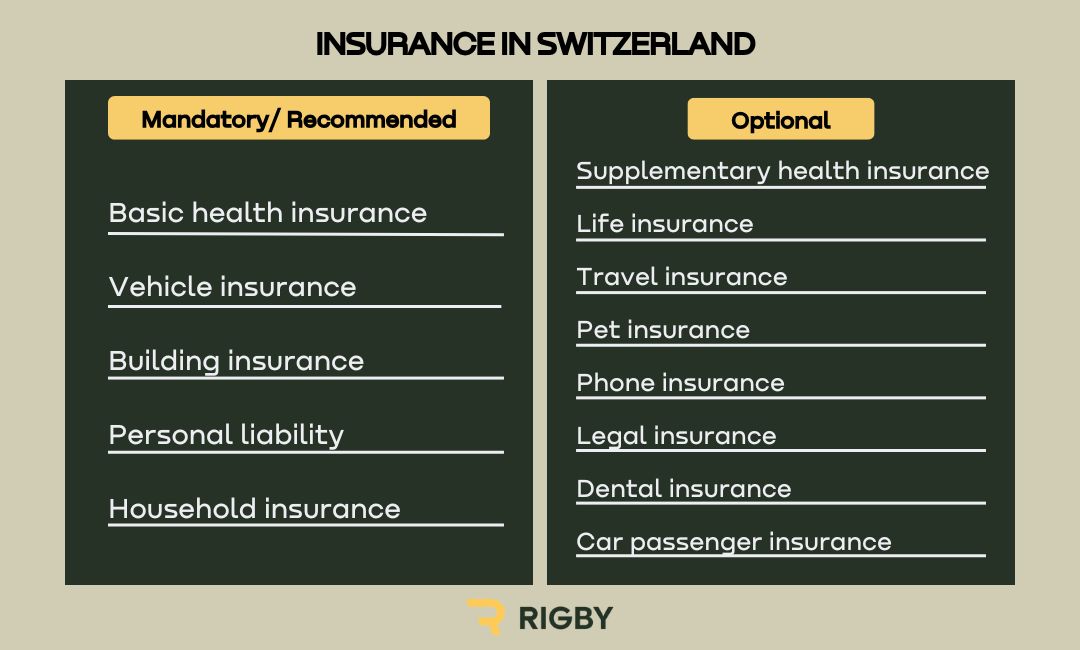

Obligatorische Versicherungen in der Schweiz

Die meisten Versicherungen in der Schweiz sind nicht obligatorisch. Die einzige Pflichtversicherung, die für alle gilt, ist die medizinische Grundversicherung. Sie müssen diese innerhalb von drei Monaten nach Ihrer Ankunft in der Schweiz abschliessen. Eine Autoversicherung ist für jeden Pflicht, der ein eigenes Auto oder Motorrad fährt, und eine Gebäudeversicherung kann für Immobilienbesitzer Pflicht sein.

Medizinische Grundversicherung

Die Grundversicherung der Krankenkasse deckt medizinische Behandlungen sowie Krankenhausaufenthalte ab. Sie kostet in der Regel zwischen 350 und 450 CHF pro Monat für Erwachsene über 26 Jahre und zwischen 200 und 300 CHF für Erwachsene unter 26 Jahren.

In der Schweiz gibt es 50 bis 60 Anbieter von Grundversicherungen. Obwohl alle den gleichen Versicherungsschutz bieten, können die Preisunterschiede zwischen ihnen gross sein. Um das beste Angebot zu erhalten, nutzen Sie Vergleichstools wie Moneyland und Comparis.

Weitere Informationen: Wer zahlt für die Gesundheitsversorgung in der Schweiz?

Fahrzeugversicherung

Wenn Sie ein Kraftfahrzeug fahren, müssen Sie in der Schweiz eine Haftpflichtversicherung abschließen. Für ein durchschnittliches Auto kann diese zwischen 350 und 500 CHF pro Jahr kosten. Zu den Faktoren, die die Kosten für die Haftpflichtversicherung beeinflussen, gehören:

- Ihr Alter und Ihre Erfahrung: Jüngere oder unerfahrene Fahrer zahlen in der Regel mehr.

- Ihr Fahrverhalten: Wenn Sie in der Vergangenheit Unfälle oder hohe Bußgelder hatten, zahlen Sie möglicherweise mehr.

- Ihr Geschlecht: Männliche Fahrer zahlen möglicherweise mehr.

- Ihr Wohnort: Bestimmte Städte wie Lugano sind in der Regel teurer als andere Städte wie Bern.

Gebäudeversicherung

Ob eine Gebäudeversicherung, auch Hausversicherung genannt, obligatorisch ist, hängt davon ab, wo Sie wohnen.

- Nicht obligatorisch: Genf, Tessin, Wallis und die meisten Gebiete von Appenzell Innerrhoden.

- Obligatorisch, aber Sie können einen privaten Versicherer wählen: Uri, Schwyz, Obwalden.

- Obligatorisch, und es gibt eine kantonale Monopolversicherung: Alle anderen Kantone.

Die Gebäudeversicherung deckt Schäden durch Naturkatastrophen ab, solange das Gebäude ordnungsgemäß instand gehalten wird. Jeder Kanton hat unterschiedliche Bedingungen. So können beispielsweise der Preis, der Selbstbehalt und die Definitionen bestimmter Naturkatastrophen variieren.

Sie können auch eine optionale Zusatzversicherung bei einem privaten Versicherer abschließen. Diese kann Schäden abdecken, die nicht durch eine Naturkatastrophe verursacht wurden, sowie Schäden an zusätzlichen Strukturen wie Schuppen und Zäunen, die in der Regel nicht durch die Grundversicherung abgedeckt sind.

Optionale Versicherungen in der Schweiz

In der Schweiz können Sie fast alles versichern, vom Hausrat über Ihr Haustier bis hin zu Ihrem Mobiltelefon. Diese Versicherungen sind jedoch optional. Ob sie für Sie sinnvoll sind, hängt von Ihrer Situation und Ihrer Risikobereitschaft ab.

Zusatzkrankenversicherung

Wenn Sie eine Brille tragen, regelmäßig ins Krankenhaus müssen oder alternative Heilpraktiker aufsuchen möchten, die in der Schweiz nicht zugelassen sind, kann eine Zusatzkrankenversicherung für Sie sinnvoll sein. Während die Pflichtversicherung einheitlich ist, gibt es viele verschiedene Zusatzversicherungen, die auf unterschiedliche Bedürfnisse zugeschnitten sind. Einige gewähren Ihnen Zugang zu privaten Krankenhauszimmern, während andere die Kosten für eine neue Brille, alternative Medizin oder Zahnbehandlungen übernehmen.

Privathaftpflichtversicherung

Eine Privathaftpflichtversicherung ist in den meisten Kantonen nicht obligatorisch, es sei denn, Sie sind Hundehalter. Sie ist jedoch eine der wichtigsten Versicherungen. Sie kommt für Schäden auf, die Sie versehentlich einer anderen Person zufügen, z. B. wenn Sie diese mit Ihrem Fahrrad umfahren oder ihr Eigentum beschädigen.

Die Kosten für eine Privathaftpflichtversicherung variieren je nach Deckungssumme und Selbstbehalt, sind aber in der Regel niedrig. In vielen Gegenden können Sie ohne diese Versicherung kein Haus oder keine Wohnung mieten.

Hausratversicherung

Eine Hausratversicherung kommt für Schäden auf, die an Gegenständen entstehen, die Sie zu Hause aufbewahren. In der Regel sind Ihre Möbel und persönlichen Besitztümer abgedeckt. Falls Sie auch Gegenstände wie Fahrräder oder Laptops versichern möchten, wenn diese nicht zu Hause sind, können Sie eine Zusatzversicherung abschließen.

In der Schweiz wird die Hausratversicherung oft mit einer Privathaftpflichtversicherung kombiniert. Die Prämien sind recht niedrig, sodass viele Menschen diese Police nützlich finden.

Lebensversicherung

Eine Lebensversicherung schützt Ihre Angehörigen, wenn Sie unerwartet versterben. Sie kann für Menschen sinnvoll sein, die Kinder oder nicht erwerbstätige Ehepartner unterstützen, und für Personen, die erhebliche Schulden wie Hypotheken haben. Es gibt zwei Hauptarten von Lebensversicherungen:

- Die Risikolebensversicherung sichert Ihre Familie für einen bestimmten Zeitraum ab, z. B. bis zu Ihrer Pensionierung. Wenn Sie länger leben als die Laufzeit, erlischt Ihre Versicherung und Sie erhalten kein Geld zurück.

- Die Kapitallebensversicherung sichert Ihre Familie ab, wenn Sie sterben, unabhängig davon, wann dies geschieht.

Für die meisten Menschen ist es günstiger, eine Risikolebensversicherung abzuschließen und Geld auf einem Altersvorsorge- oder persönlichen Sparkonto zu sparen. Dies liegt daran, dass Kapitallebensversicherungen oft teuer, kompliziert und undurchsichtig sind. Es wird auch generell nicht empfohlen, eine Lebensversicherung in Ihrer dritten Säule der Altersvorsorge abzuschließen. Stattdessen bietet eine Spar- oder Investitionssäule der dritten Säule fast immer bessere Renditen.

Erfahren Sie mehr: Finanzen in der Schweiz mit The Poor Swiss

Reiseversicherung

In der Schweiz können Sie verschiedene Arten von Reiseversicherungen abschließen. Zu den üblichen Leistungen gehören eine Reiseabbruchversicherung, eine Reiserücktrittsversicherung und eine Reisegepäckversicherung. Wenn Sie häufig ins Ausland reisen, kann sich eine ganzjährige Reiseversicherung lohnen. Andernfalls ist eine Einzelversicherung für jede Reise möglicherweise sinnvoller.

Spezifische Versicherungen

Weitere Versicherungen sind:

- Haustierversicherung: Deckt hohe Tierarztkosten teilweise oder vollständig ab.

- Handyversicherung: Deckt einige Arten von Schäden an Ihrem Telefon ab. Diebstahl ist nicht immer inbegriffen.

- Rechtsschutzversicherung: Für potenzielle persönliche und kraftfahrzeugbezogene Rechtsfragen.

- Insassenunfallversicherung: Deckt Passagiere in Ihrem Fahrzeug ab.

- Zahnversicherung: Für Behandlungen, die nicht durch Ihre Standard- oder Zusatzkrankenversicherung abgedeckt sind.

Welche Versicherung brauche ich?

Es kann schwierig sein, herauszufinden, welche Versicherungen Sie in der Schweiz benötigen, da es so viele Optionen gibt. Hier ist eine Schritt-für-Schritt-Anleitung:

Schritt 1

Bestimmen Sie, welche Versicherungspolicen für Sie obligatorisch sind. Neben der medizinischen Grundversicherung benötigen Sie möglicherweise eine Gebäudeversicherung, wenn Sie eine Immobilie besitzen, und eine Fahrzeugversicherung, wenn Sie ein Auto oder Motorrad besitzen. Wenn Sie zur Miete wohnen, benötigen Sie möglicherweise eine private Haftpflichtversicherung.

Schritt 2

Erstellen Sie eine Liste mit optionalen Versicherungspolicen, die für Sie sinnvoll sein könnten.

Schritt 3

Stellen Sie sich für jede optionale Police die folgenden Fragen:

- Wie viel würde das Worst-Case-Szenario kosten? Ein durchschnittliches neues Mobiltelefon kostet beispielsweise höchstens 1.000 CHF. Andererseits könnten Sie Hunderttausende von Franken zahlen müssen, wenn Sie versehentlich jemanden verletzen und für dessen Behandlung und Einkommensverlust aufkommen müssen.

- Könnte ich es mir im schlimmsten Fall leisten, für den Schaden aufzukommen? Überlegen Sie, was Sie tun müssten, um die Kosten zu decken. Ist Ihr Notfallfonds groß genug, oder müssten Sie Vermögenswerte liquidieren oder einen teuren Kredit aufnehmen?

- Wie wahrscheinlich ist dieses Szenario? Sie könnten beispielsweise besonders anfällig dafür sein, Ihr Telefon zu beschädigen. Obwohl Sie sich ein neues Telefon leisten können, entscheiden Sie sich dennoch für eine Handyversicherung, da die Wahrscheinlichkeit sehr hoch ist, dass Sie Ihr Smartphone beschädigen.

Schritt 4

Entscheiden Sie anhand Ihrer Antworten, ob Sie die optionalen Versicherungspolicen benötigen oder nicht. Wenn Sie sich nicht sicher sind, wenden Sie sich an einen Spezialisten.

So erhalten Sie das beste Angebot

Oftmals bieten mehrere Versicherungsanbieter die gleiche Art von Police an. Sie können Ihre Kosten erheblich senken, indem Sie Vergleichstools nutzen und den Anbieter wechseln, wenn bessere Angebote auf den Markt kommen. Lesen Sie immer das Kleingedruckte Ihrer Police, um festzustellen, wie oft und in welchen Abständen Sie wechseln können. Notieren Sie sich dann den nächsten verfügbaren Wechselzeitpunkt in Ihrem Kalender, damit Sie nicht vergessen, nach neuen Angeboten zu suchen.

Weitere Tipps zur Kostensenkung sind:

Wählen Sie Ihren Selbstbehalt sinnvoll

Manchmal können Sie Ihre Prämien erheblich senken, indem Sie Ihren Selbstbehalt erhöhen. Dies macht Sinn, wenn Sie sich den höheren Selbstbehalt ohne finanzielle Belastung leisten können.

Wählen Sie ein spezielles Versicherungsmodell

Manchmal sind spezielle Versicherungsarten verfügbar. Zum Beispiel gibt es drei Alternativen für die Grundkrankenversicherung: das Hausarztmodell, das Telmed-Modell und das HMO-Modell. Alle drei sind günstiger als die traditionelle Grundversicherung, aber sie sind mit gewissen Einschränkungen verbunden.

Vergewissern Sie sich, dass Sie nicht doppelt versichert sind

Die meisten Menschen in der Schweiz sind bereits gegen Unfälle versichert, sodass der Abschluss einer Insassenunfallversicherung in der Regel keinen Sinn ergibt. Ebenso haben Sie möglicherweise bereits eine Reiseversicherung über eine Kreditkarte und müssen keine separate Police abschließen. Vergewissern Sie sich immer, dass Sie wissen, welche Arten von Versicherungen Sie bereits haben, damit Sie nicht zweimal dieselbe abschließen.

Viele Menschen in der Schweiz haben zu viele Versicherungen. Obwohl die optionalen Policen unter bestimmten Umständen von Vorteil sein können, sind sie nicht immer notwendig. Am besten behalten Sie Ihre Versicherungskosten im Auge, indem Sie sich ein jährliches Überprüfungstermin setzen. Laden Sie jetzt unser umfassendes E-Book „Leben in der Schweiz“ herunter, um weitere Informationen zu Versicherungen und anderen für Expats relevanten Themen zu erhalten.

Haftungsausschluss: Dieser Leitfaden dient ausschliesslich zu Informationszwecken und stellt keine Finanzberatung dar. Wir empfehlen dringend, sich bei spezifischen Fragen oder Anliegen zu Versicherungen und anderen finanziellen Angelegenheiten im Zusammenhang mit dem Leben in der Schweiz professionelle Unterstützung zu suchen. Die Verantwortung für alle Handlungen, die auf der Grundlage der Informationen in diesem Artikel vorgenommen werden, liegt ausschließlich beim Leser.