Kann man in der Schweiz gut Geld sparen?

Die Schweiz hat eines der höchsten Durchschnittsgehälter der Welt. Das ist von Vorteil sowohl für Menschen, die dauerhaft in der Schweiz leben wollen, als auch für diejenigen, die später in ihr Heimatland zurückkehren möchten. Viele Expats, die aus Ländern mit deutlich niedrigeren Durchschnittsgehältern kommen, arbeiten mehrere Jahre in der Schweiz und kehren dann in ihre Heimat zurück. Mit den Ersparnissen aus ihrer Arbeit in der Schweiz können sie ihren Familien helfen, ein Haus kaufen oder sich sogar vorzeitig pensionieren lassen. Also, wie kann man in der Schweiz am besten Geld sparen?

Wie teuer ist das Leben in der Schweiz?

Das Leben in der Schweiz ist bekanntlich teuer. Laut Mercer gehören vier Schweizer Städte zu den zehn teuersten Orten der Welt: Zürich, Genf, Basel und Bern.

Ein typischer Haushalt gibt zwischen 4.000 und 8.000 Franken pro Monat aus. Abgesehen von den Steuern sind die teuersten Haushaltsposten in der Regel Miete, Transport und Versicherungen.

Lesen Sie weiter: Wie viel brauchen Sie, um bequem in der Schweiz zu leben?

Wie viel Geld kann ich sparen?

Trotz der hohen Lebenshaltungskosten spart eine durchschnittliche Familie in der Schweiz mehr als 20.000 CHF pro Jahr. Das ist das Drei- bis Fünffache dessen, was in vielen anderen Ländern wie Großbritannien oder den USA gespart wird. Wenn Sie einen Job haben, der mehr als die durchschnittlichen 81.000 CHF einbringt, sollten Sie in der Lage sein, einen fünfstelligen Betrag zu sparen. Ihre genaue Sparquote hängt von Ihrem Haushaltseinkommen, der Größe Ihrer Familie, Ihrem Wohnort und Ihrem bevorzugten Lebensstil ab.

Spartipps für Schweizer Einwohner

Sie können die Kosten Ihres Lebens in der Schweiz senken, indem Sie ein Budget aufstellen. Das heisst jedoch nicht, dass Sie aufhören müssen, Geld für die Dinge auszugeben, die Ihnen wichtig sind. Der beste Weg, Geld zu sparen, besteht darin, die großen Ausgaben zu optimieren und sich dann auf die kleineren Ausgaben zu konzentrieren.

Die teuersten Elemente

Das sind die Kategorien, für die die meisten Menschen das meiste Geld ausgeben. Wenn Sie sie optimieren, haben Sie bereits 90 % des Ziels erreicht.

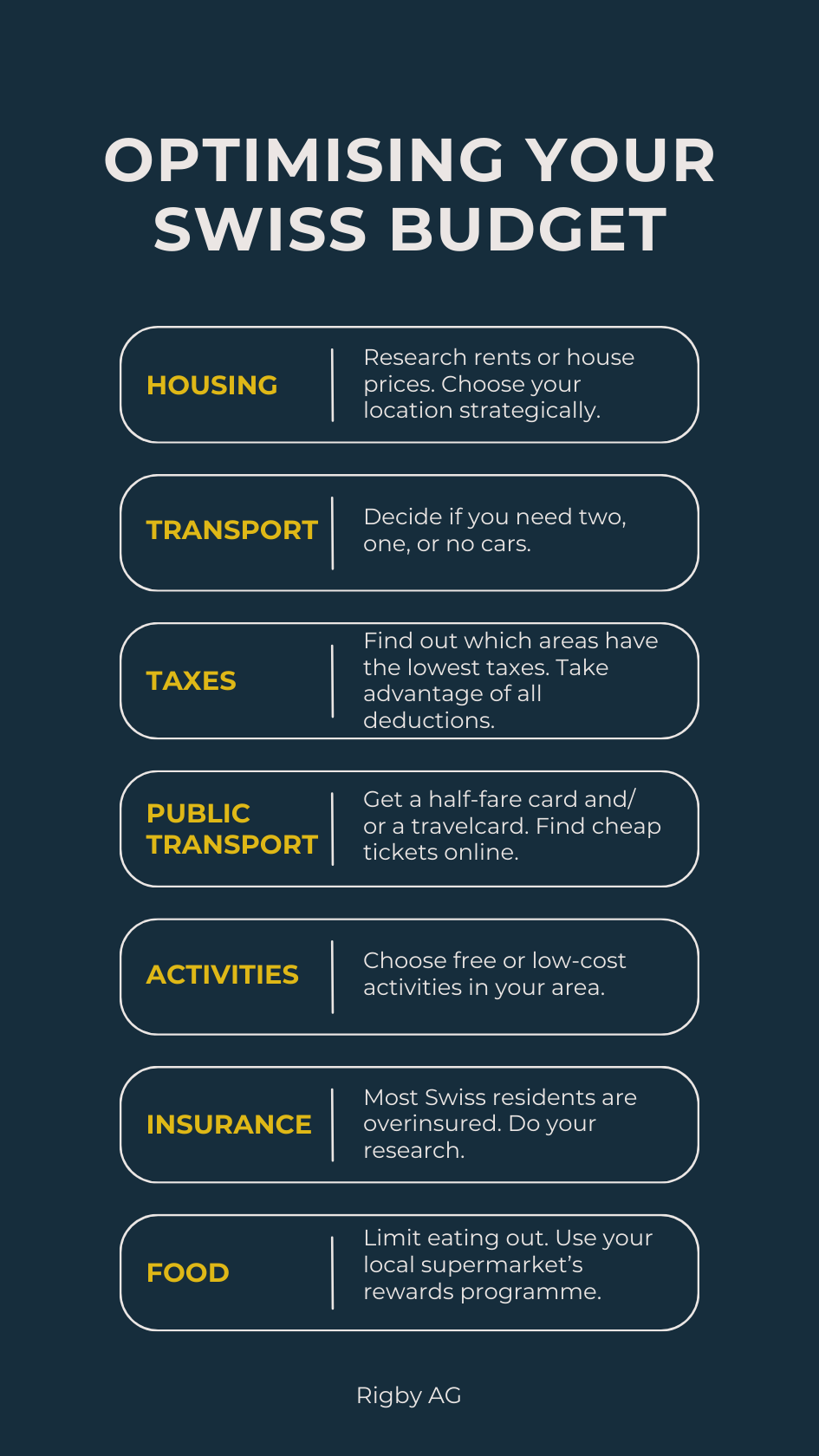

- Wohnen: Die Mieten in bestimmten Stadtgebieten können extrem teuer sein. Da es in der Schweiz nur wenige "schlechte" Viertel gibt, sollten Sie in Erwägung ziehen, in einer weniger gehobenen Gegend der Stadt zu wohnen. Die meisten Schweizer Städte haben auch umliegende Pendlerstädte, die leicht zu erreichen sind und in denen man viel günstiger wohnen kann als in den Stadtzentren.

- Verkehr: Der Besitz eines Autos kann Ihr monatliches Budget in der Schweiz leicht um 1.000 CHF erhöhen. Sofern Sie nicht in einer ländlichen Gegend leben, benötigen Sie voraussichtlich nicht mehrere Fahrzeuge pro Haushalt. Wenn Sie auf öffentliche Verkehrsmittel umsteigen oder sogar mit dem E-Bike pendeln, können Sie Ihre Ausgaben erheblich senken.

- Steuern: Es gibt in der Schweiz erhebliche Steuerschwankungen. Manche Menschen wählen ihren Wohnsitz danach aus, wo die Steuern am niedrigsten sind. Dadurch und durch die Ausschöpfung aller Abzüge können Gutverdiener Tausende von Franken pro Jahr sparen.

Verhandeln und abmelden

Die meisten Rechnungen sind in der Schweiz nicht verhandelbar. Da es in jedem Gebiet nur einen Strom- und Wasserversorger gibt, können Sie diesen nicht anrufen und die Kündigung androhen. Die Miete ist an den Referenzzinssatz gekoppelt, und Ihr Vermieter muss sie senken, wenn der Referenzzinssatz fällt. Ihre Miete wird jedoch nicht automatisch angepasst. Sie müssen die Senkung beantragen.

Sie können sich auch von der Kirchensteuer befreien lassen. Wenn Sie sich bei der Anmeldung bei Ihrer Gemeinde nicht als "konfessionslos" deklariert haben, zahlen Sie wahrscheinlich mehrere hundert oder sogar über 1.000 CHF pro Jahr an Kirchensteuer. Sie können sich abmelden, indem Sie Ihrer Gemeinde einen Brief schicken.

Machen Sie sich schlau über die öffentlichen Verkehrsmittel

Für 190 CHF pro Jahr können Sie ein Halbtax-Abo kaufen, das fast die ganze Schweiz abdeckt. Für die meisten Fahrten zahlen Sie mit diesem Abo 50 % des regulären Fahrpreises. Wenn Sie häufig öffentliche Verkehrsmittel benutzen, ist ein örtliches oder nationales Abo eine noch effizientere Lösung. Sie können auch Geld sparen, wenn Sie im Voraus planen, denn einige Fahrkarten sind günstiger, wenn Sie sie online kaufen.

Finden Sie kostenlose oder preisgünstige Aktivitäten

Sie müssen nicht viel Geld ausgeben, um in der Schweiz Spaß zu haben. Wandern und Radfahren sind zwei kostenlose Aktivitäten, die Sie fast überall ausüben können. Viele Museen, botanische Gärten und Parks sind kostenlos. Es gibt auch einen Schweizer Museumspass, der 177 CHF für einen Erwachsenen kostet und den Besuch von über 500 Museen ermöglicht.

Versichern Sie sich, aber nicht zu viel

In der Schweiz geben die meisten Menschen mehr als 1.000 CHF für Versicherungen aus. Eine Basiskrankenversicherung ist obligatorisch, aber viele haben auch eine Zusatzkrankenversicherung, eine Privathaftpflichtversicherung, eine Gebäudeversicherung, eine Kfz-Haftpflichtversicherung und eine Hausratversicherung. Überlegen Sie gut, bevor Sie diese Versicherungen abschliessen, denn vielleicht brauchen Sie nicht alle. Vergessen Sie nicht, Anbieter auf Websites wie Moneyland zu vergleichen.

Optimieren Sie Ihren Lebensmitteleinkauf

Lebensmittel können in der Schweiz sehr teuer sein. Wenn Sie in ein gutes Restaurant gehen, können Sie leicht 50 CHF pro Person und Mahlzeit ausgeben. Eine gute Möglichkeit, Geld zu sparen, ist, nur einmal pro Woche oder seltener auswärts zu essen. Sie können auch die Kosten für Ihren wöchentlichen Lebensmitteleinkauf senken, indem Sie Produkte der Eigenmarken der Supermärkte kaufen und das Punktesystem Ihres Geschäfts nutzen.

Was soll ich mit meinem Geld machen?

Die meisten Schweizer Sparkonten bieten keine hohen Zinssätze, so dass Sie Ihr Geld möglicherweise anlegen müssen.* Bevor Sie das tun, sollten Sie sich gründlich über Ihre Möglichkeiten informieren. Viele Banken verlangen überhöhte Gebühren, und Sie könnten viel Geld sparen, wenn Sie sich für einen kostengünstigen Anbieter entscheiden. Hier sind einige Dinge, die Sie mit Ihrem Geld tun könnten:

Altersvorsorgekonten

In der Schweiz gibt es drei Altersvorsorge-Säulen. Die erste ist die obligatorische staatliche Rente (AHV). Die zweite ist die betriebliche Altersvorsorge. Wenn Ihr Lohn mehr als 22.050 CHF beträgt, müssen Sie in diese einzahlen. Sie können auch zusätzliche freiwillige Beiträge leisten, wenn Sie Lücken haben. Diese dritte Säule ist freiwillig und Sie können bis zu 7.056 CHF pro Jahr einzahlen. Wenn Sie Geld auf ein Vorsorgekonto einzahlen, zahlen Sie meist weniger Steuern.

Sparkonten

Wenn Sie Ihr Geld für ein paar Monate oder Jahre fest anlegen, erhalten Sie oft einen besseren Zinssatz. Nutzen Sie Vergleichsseiten wie Moneyland, um die besten Anbieter zu finden.

Anlagekonten

Investitionen bringen in der Regel langfristig die höchste Rendite, sind aber auch mit einem höheren Risiko verbunden. Wenn Sie bereits wissen, wie man investiert, können Sie einen kostengünstigen Online-Broker nutzen. Wenn nicht, sollten Sie sich für einen Robo-Advisor oder eine Bank entscheiden, die Anlageberatung anbietet.

Mit einem gut bezahlten Job können Sie in der Schweiz Geld sparen. Senden Sie Rigby AG jetzt Ihre Bewerbung, und erfahren Sie als Erste/r von neuen Arbeitsmöglichkeiten. Und für weitere Tipps zum Leben in der Schweiz, melden Sie sich für unseren Newsletter an und laden Sie unseren kostenlosen ebook-Guide herunter.

*Die Informationen in diesem Artikel dienen nur zu Informationszwecken und sollten nicht als Finanzberatung verstanden werden.